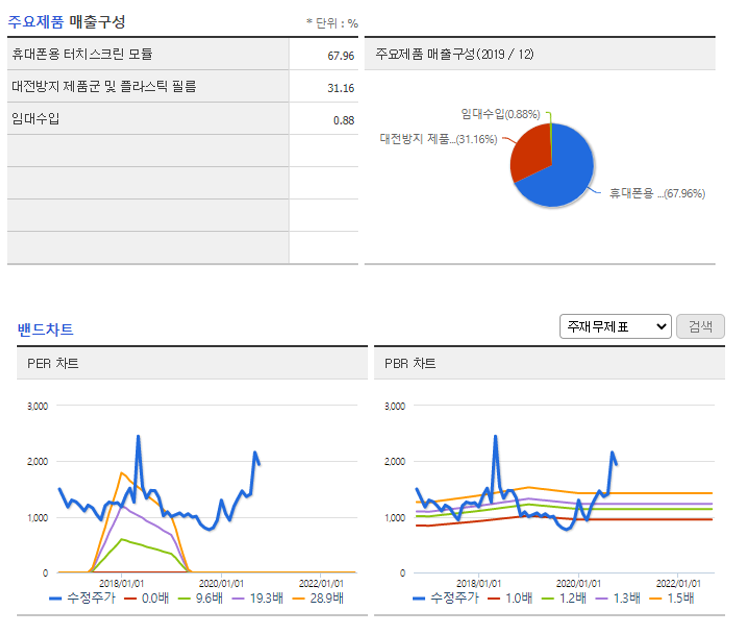

에스맥 주가는 최근 자회사 다이나가 신약 개발 임상 관련 뉴스로 더욱 관심을 끌고 있습니다. 자회사인 다이나가 항체신약 DNP002의 고형암 대상 임상1상을 식약처로부터 승인받았다고 밝히면서 다이나와 합병 추진을 공시한 금호에이치티도 관심을 끌고 있습니다. 또한 혈장 치료 관련주에도 관심을 받고 있는데 본업은 휴대용 터치스크린 모듈입니다. 작년 생산 능력을 확장한 베트남 법인의 매출 증가로 수익성도 향상되었고, 원재료의 현지 조달로 비용 삭감이 가능했기 때문에, 금년은 매상고와 영업이익이 큰폭으로 증가하고 있는 상황입니다. 하반기에 5G 휴대전화가 모멘텀으로 부상할 전망이며, 휴대 전화의 경우 화웨이에 직접 납품하는 방식이기 때문에 수익성이 높기 때문에 본업 자체에 대한 기대도 큰 상황입니다.

에스비어가 기본적으로 분석한 제2분기 영업이익은 전년 동기 대비 92.6% 증가한 것이 일반적입니다. 2분기 실적은 화웨이향 터치스크린 모듈이 이끌었습니다. 2분기 글로벌 스마트폰 출하량은 17% 감소했는데 화웨이 같은 경우 중국 내수시장에서 판매로 삼성전자를 제치고 글로벌 스마트폰 출하량 1위를 기록했습니다 2017년부터 2019년까지 매출과 이익은 크게 늘지 않았지만 올해부터 매출도 크게 증가하고 영업이익률도 10% 가까이 유지하고 있어 적극적인 접근이 필요하다고 생각합니다.

에스비어가 기술적 분석 본업이 계속 성장하고 있고 자회사도 신약 개발 모멘텀을 가지고 있으므로 당분간 긍정적으로 접근하는 것이 좋을 것 같습니다. 크게 오른 후 기간 조정이 진행된 후 다시 상승하는 모습을 보이고 있으며, 상승 시 높이가 높아지고 있기 때문에 이번에도 조정을 마치고 상승할 경우 2018년 높이인 ᅩᄑ 돌파를 시도할 가능성도 높다고 생각됩니다. 큰 조정이 나오지 않을 수도 있기 때문에, 적당한 조정은 매수로 대응하는 것도 좋다고 생각합니다.

<에스맥주 일봉>

<에스비어가 주봉>